Τις αλλαγές στις αγοραστικές συμπεριφορές των Ελλήνων καταναλωτών μετά το ξέσπασμα της πανδημίας Covid-19 αλλά και τον πρόσφατο πόλεμο στην Ουκρανία ανέλυσε σε σχετική μελέτη της NielsenIQ η Ντορίνα Φυντάνη, consumer insights leader της εταιρείας.

Σε γενικές γραμμές προκύπτει ότι οι Έλληνες, στη συντριπτική τους πλειονότητα, είναι πολύ προσεκτικοί στη διαχείριση των εξόδων τους, αγοράζουν κυρίως τα απολύτως απαραίτητα, ενώ συνεχίζουν το... κυνήγι προσφορών που γίνονται στη λιανική.

Ένα πολύ μεγάλο ποσοστό των ερωτηθέντων θεωρούν ότι θα επηρεαστούν και τη φετινή χρονιά από την πανδημία -σε συνδυασμό και με τις εξελίξεις στην Ουκρανία- περιμένοντας περαιτέρω ανατιμήσεις και έλλειψη σε κάποια αγαθά πρώτης ανάγκης. Στον αντίποδα, εμφανίζονται πιο αισιόδοξοι για το 2023.

Στοιχεία έρευνας NielsenIQ

Περίοδος: 31/3-4/4/2022

Δείγμα: 600 άτομα (μέσω διαδικτύου)

Ηλικίες: 18-65 ετών

Μόλις το 23% θα συνεχίσουν τη ζωή τους χωρίς φόβο για την πανδημία

Πιο αναλυτικά, το 43% των Ελλήνων καταναλωτών (έναντι 28% του μέσου παγκόσμιου όρου) εκτιμούν ότι θα επηρεαστούν από την πανδημία και το 2022. Από την άλλη πλευρά, το 44% (έναντι 53%) είναι αισιόδοξοι για το 2023.

Σημειώνεται ότι το 23% θα συνεχίσουν τη ζωή τους χωρίς φόβο για την πανδημία, ωστόσο οι περισσότεροι (59%) θα συνεχίσουν να παίρνουν προφυλάξεις.

Η κ. Φυντάνη ανέφερε ότι, σύμφωνα με τα ευρήματα της έρευνας, το 32% των Ελλήνων καταναλωτών (έναντι 23% που είναι ο παγκόσμιος μέσος όρος) έχουν υποστεί οικονομικές απώλειες μετά την πανδημία και δεν έχουν επανέλθει. Από την άλλη, 17% (έναντι 21%) είχαν πρόσκαιρες απώλειες και έχουν πλέον μεγαλύτερη εμπιστοσύνη για το μέλλον.

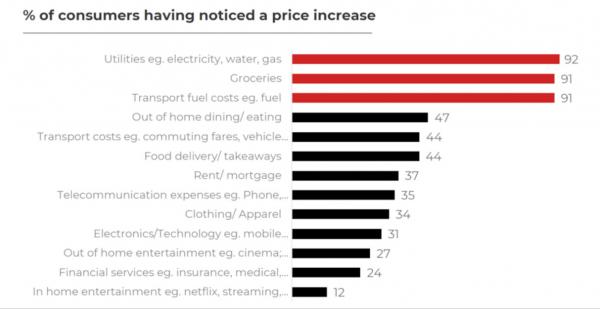

8 στους 10 έχουν «νιώσει» τις αυξήσεις στις εβδομαδιαίες δαπάνες τους

Αξιοσημείωτο είναι το γεγονός ότι το 99% των Ελλήνων καταναλωτών έχουν διαπιστώσει το πληθωριστικό περιβάλλον στη χώρα μας, το οποίο έχει επιστρέψει σε επίπεδα του 1995.

Επίσης, 82% (έναντι 56% διεθνώς) έχουν «νιώσει» τις αυξήσεις στις εβδομαδιαίες τους δαπάνες και κυρίως σε ηλεκτρισμό, νερό, αέριο, είδη μαναβικής και καύσιμα για μεταφορές.

Πού έχουν δει αυξήσεις τιμών οι Έλληνες καταναλωτές (ποσοστό)

Οι επιπτώσεις του πολέμου στην Ουκρανία

Ενδιαφέρον παρουσιάζουν οι απαντήσεις των Ελλήνων καταναλωτών για το τι αναμένουν στη χώρα μας μετά τη στρατιωτική εισβολή των Ρώσων στην Ουκρανία.

93%: μεγαλύτερες αυξήσεις στα τρόφιμα

85%: περαιτέρω άνοδο των ενεργειακών τιμών

77%: επιπτώσεις στην οικονομία και τα εισοδήματα

70%: νέες αυξήσεις στα μεταφορικά κόστη

60%: επιπτώσεις στον τουρισμό

52%: ελείψεις σε βασικά αγαθά

43%: επιτάχυνση πολιτικών εξελίξεων

Προσοχή στη διαχείριση των δαπανών

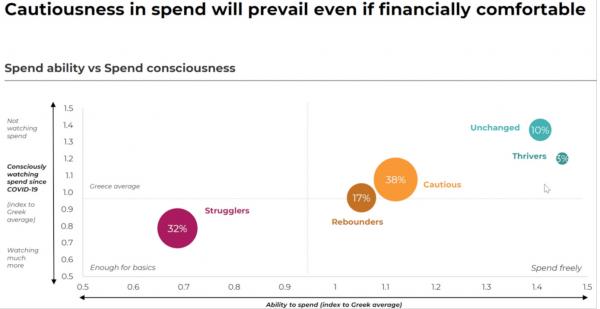

Αναφορικά με τη φετινή χρονιά, η consumer insights leader της NielsenIQ υπογράμμισε ότι το 87% των καταναλωτών προσέχουν τη διαχείριση των εξόδων τους.

Strugglers (έχουν υποφέρει από οικονομική ανασφάλεια κάτι που συνεχίζεται ακόμα): 32%

Rebounders (έχουν βιώσει απώλειες εισοδήματος ή εργασίας αλλά αισθάνονται ότι έχουν ανακάμψει): 17%

Cautious (δεν έχουν επηρεαστεί οικονομικά αλλά διαχειρίζονται με μεγάλη προσοχή τα έξοδα τους): 38%

Unchanged (δεν έχουν επηρεαστεί και θα συνεχίζουν να ξοδεύουν τα ίδια χρήματα): 10%

Thrivers (αποταμίευσαν χρήματα και αισθάνονται μεγαλύτερη οικονομική ασφάλεια): 3%

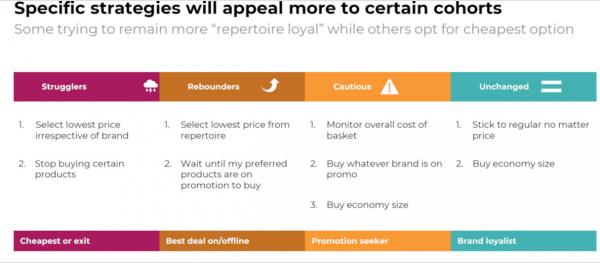

Διαφορετική στρατηγική από κάθε καταναλωτή

Η πλειονότητα των καταναλωτών θα ακολουθήσουν διαφορετικές στρατηγικές στη διαχείριση των δαπανών τους, με το loyalty να ξεθωριάζει. Είναι δε αξιοσημείωτο ότι μόλις το 2% δεν ασχολείται με τη διαχείριση των εξόδων. Μεταξύ άλλων:

39% επιλέγουν χαμηλότερες τιμές από συγκεκριμένη προϊοντική γκάμα

31% αναμένουν τα προϊόντα που θέλουν όταν βγουν σε πρωθητική ενέργεια

30% επιλέγουν χαμηλότερες τιμές ανεξαρτήτως brand

Πιο αναλυτικά:

Στρατηγικές ανά κατηγορία καταναλωτή

Strugglers

επιλέγουν τις χαμηλότερες τιμές και σταματούν να αγοράζουν συγκεκριμένα προϊόντα

Rebounders

επιλέγουν χαμηλότερες τιμές μέσα από συγκεκριμένο προϊοντικό ρεπερτόριο

περιμένουν να αγοράσουν προϊόντα που θα βγουν σε promo

Cautions

παρακολουθούν το συνολικό κόστος του καλαθιού

αναζητούν προσφορές ανεξαρτήτου μάρκας

αγοράζουν πιο οικονομικά μεγέθη

Unchanged

επιμένουν σε αυτά τα προϊόντα που αγόραζαν χωρίς να ενδιαφέρονται για τις τιμές που έχουν

αγοράζουν πιο οικονομικές συσκευασίες

Οι 5 βασικοί πυλώνες ενεργειών

Οι καταναλωτές επιλέγουν να ακολουθήσουν 5 βασικούς πυλώνες ενεργειών. Πιο συγκεκριμένα:

αγοράζουν τα απολύτως απαραίτητα, κόβουν τα πολυτελή

φρέσκα φρούτα και λαχανικά

φρέσκο κρέας

φρέσκο ψωμί

προστασία της υγείας

ψάχνουν να αγοράσουν προϊόντα που είναι σε προσφορές

πάνες, μωρομάντηλα

είδη νοικοκυριού

προστασία υγείας

προσωπική υγιεινή

μειώνουν τις αγορές στο σύνολο

σοκολάτες και μπισκότα

μπύρες, κρασιά και οινοπνευματώδη

αλμυρά snacks

φρέσκο ψάρι και θαλασσινά

αλλάζουν επιλογές προς πιο φθηνά brands

είδη νοικοκυριού

είδη γραφείου

αλμυρά snacks

φρέσκα φρούτα

αγοράζουν σε μεγαλύτερες ποσότητες (bulk)

φρέσκα φρούτα και λαχανικά

φρέσκο κρέας

φρέσκο ψάρι και θαλασσινά

ελαιόλαδο

Οι προτεραιότητες για το επόμενο 12μηνο

Οι προτεραιότητες στις δαπάνες των Ελλήνων καταναλωτών τους επόμενους 12 μήνες θα επικεντρωθούν στα βασικά, με τη μελέτη να αναφέρεται στις βασικότερες μεταβολές σε σχέση με πέρυσι:

Ενοίκιο/δάνειο: 17%

Ηλεκτρισμός, νερό, αέριο: 16%

Είδη μαναβικής: 13%

Καύσιμα: 9%

Οικονομικές υπηρεσίες: 7%

Διασκέδαση στο σπίτι: 5%

Έξοδα τηλεπικοινωνιών: 4%

Στον αντίποδα, αναμένεται πτώση στις δαπάνες για:

Food delivery/takewaways: -19%

Φαγητό εκτός σπιτιού: -18%

Ρούχα: -18%

Ηλεκτρονικά/τεχνολογία: -10%

Διασκέδαση εκτός σπιτιού: -9%

Η καταναλωτική συμπεριφορά των Ελλήνων

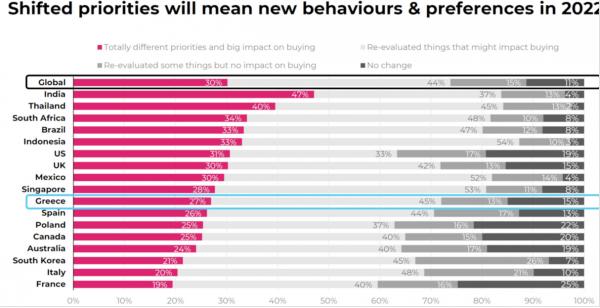

Το 27% των καταναλωτών εκτιμάται ότι θα έχουν τελείως διαφορετική συμπεριφορά στις αγορές τους (έναντι 30% του παγκόσμιου όρου), ενώ το 45% (έναντι 44%) θα προχωρήσουν σε επαναξιολόγηση των προτεραιοτήτων τους που μπορεί να επηρεάσει την αγοραστική τους συμπεριφορά. Μόλις το 15% δεν θα κάνουν κάποια αλλαγή στη συμπεριφορά τους (έναντι 11% του παγκόσμιου όρου).

72% των Ελλήνων καταναλωτών θα επαναξιολογήσουν τις προτεραιότητές τους, με τα ποσοστά ανά κατηγορία να διαμορφώνονται ως εξής:

86% strugglers

58% rebounders

19% cautious

Top 3 αλλαγές

Καταγράφονται δε οι τρεις κορυφαίες αλλαγές στην καταναλωτική συμπεριφορά. Ειδικότερα:

κατανάλωση

δεν πετάμε τρόφιμα 38%

έχει αλλάξει ο τρόπος μαγειρέματος 25%

η κατανάλωση σχετίζεται με το που εργαζόμαστε ή σπουδάζουμε 21%

τρόπος ζωής

επιτάχυνε την τάση για να τρώμε πιο υγιεινά και να γυμναζόμαστε 47%

υπάρχει μεγαλύτερη ευαισθησία για την ανακύκλωση 37%

είμαστε πιο ανοιχτοί στη δοκιμή νέων πραγμάτων π.χ. στην τηλεργασία 37%

shopping

διαθέτουμε περισσότερο χρόνο για αναζήτηση καλύτερης σχέσης ποιότητας-τιμής 25%

δείχνουμε μεγαλύτερη προτίμηση σε τοπικά καταστήματα 24%

δείχνουμε μεγαλύτερη προτίμηση σε τοπικά brands 19%

Πού εστιάζει ο σύγχρονος καταναλωτής

Αξιοσημείωτη είναι η εστίαση του σύγχρονου καταναλωτή σε προϊόντα εταιρειών που προάγουν την Υγεία & Ευεξία, την Κοινωνία και τη Βιωσιμότητα.

Υγεία & Ευεξία

Διατροφικά οφέλη +7

Οργανικά φυσικά συστατικά +7

Πιστοποητικά +3

Επιλογές πιο υγιεινές +1

Κοινωνία και βιωσιμότητα

Προτίμηση σε εταιρείες που υποστηρίζουν περιβάλλον και βιωσιμότητα +14

Προέλευση των συστατικών +12

Κοινωνική ευθύνη +9

Υποστήριξη καταναλωτών (ευάλωτων ομάδων) στην πανδημία +4

Η συμπεριφορά τους σε σχέση με τον πόλεμο

Ειδικότερα σε ό,τι αφορά στον ρωσοουκρανικό πόλεμο, στη μελέτη αναφέρεται ότι οι καταναλωτές δείχνουν να εκτιμούν εταιρείες που έχουν στηρίξει τα θύματα του πολέμου και που έχουν ταχθεί εναντίον της Ρωσίας.

Πηγή:www.imerisia.gr

Τις αλλαγές στις αγοραστικές συμπεριφορές των Ελλήνων καταναλωτών μετά το ξέσπασμα της πανδημίας Covid-19 αλλά και τον πρόσφατο πόλεμο στην Ουκρανία ανέλυσε σε σχετική μελέτη της NielsenIQ η Ντορίνα Φυντάνη, consumer insights leader της εταιρείας.

Σε γενικές γραμμές προκύπτει ότι οι Έλληνες, στη συντριπτική τους πλειονότητα, είναι πολύ προσεκτικοί στη διαχείριση των εξόδων τους, αγοράζουν κυρίως τα απολύτως απαραίτητα, ενώ συνεχίζουν το... κυνήγι προσφορών που γίνονται στη λιανική.

Ένα πολύ μεγάλο ποσοστό των ερωτηθέντων θεωρούν ότι θα επηρεαστούν και τη φετινή χρονιά από την πανδημία -σε συνδυασμό και με τις εξελίξεις στην Ουκρανία- περιμένοντας περαιτέρω ανατιμήσεις και έλλειψη σε κάποια αγαθά πρώτης ανάγκης. Στον αντίποδα, εμφανίζονται πιο αισιόδοξοι για το 2023.

Στοιχεία έρευνας NielsenIQ

Περίοδος: 31/3-4/4/2022

Δείγμα: 600 άτομα (μέσω διαδικτύου)

Ηλικίες: 18-65 ετών

Μόλις το 23% θα συνεχίσουν τη ζωή τους χωρίς φόβο για την πανδημία

Πιο αναλυτικά, το 43% των Ελλήνων καταναλωτών (έναντι 28% του μέσου παγκόσμιου όρου) εκτιμούν ότι θα επηρεαστούν από την πανδημία και το 2022. Από την άλλη πλευρά, το 44% (έναντι 53%) είναι αισιόδοξοι για το 2023.

Σημειώνεται ότι το 23% θα συνεχίσουν τη ζωή τους χωρίς φόβο για την πανδημία, ωστόσο οι περισσότεροι (59%) θα συνεχίσουν να παίρνουν προφυλάξεις.

Η κ. Φυντάνη ανέφερε ότι, σύμφωνα με τα ευρήματα της έρευνας, το 32% των Ελλήνων καταναλωτών

(έναντι 23% που είναι ο παγκόσμιος μέσος όρος) έχουν υποστεί οικονομικές απώλειες μετά την πανδημία και δεν έχουν επανέλθει. Από την άλλη, 17% (έναντι 21%) είχαν πρόσκαιρες απώλειες και έχουν πλέον μεγαλύτερη εμπιστοσύνη για το μέλλον.

8 στους 10 έχουν «νιώσει» τις αυξήσεις στις εβδομαδιαίες δαπάνες τους

Αξιοσημείωτο είναι το γεγονός ότι το 99% των Ελλήνων καταναλωτών έχουν διαπιστώσει το πληθωριστικό περιβάλλον στη χώρα μας, το οποίο έχει επιστρέψει σε επίπεδα του 1995.

Επίσης, 82% (έναντι 56% διεθνώς) έχουν «νιώσει» τις αυξήσεις στις εβδομαδιαίες τους δαπάνες και κυρίως σε ηλεκτρισμό, νερό, αέριο, είδη μαναβικής και καύσιμα για μεταφορές.

Πού έχουν δει αυξήσεις τιμών οι Έλληνες καταναλωτές (ποσοστό)

Οι επιπτώσεις του πολέμου στην Ουκρανία

Ενδιαφέρον παρουσιάζουν οι απαντήσεις των Ελλήνων καταναλωτών για το τι αναμένουν στη χώρα μας μετά τη στρατιωτική εισβολή των Ρώσων στην Ουκρανία.

93%: μεγαλύτερες αυξήσεις στα τρόφιμα

85%: περαιτέρω άνοδο των ενεργειακών τιμών

77%: επιπτώσεις στην οικονομία και τα εισοδήματα

70%: νέες αυξήσεις στα μεταφορικά κόστη

60%: επιπτώσεις στον τουρισμό

52%: ελείψεις σε βασικά αγαθά

43%: επιτάχυνση πολιτικών εξελίξεων

Προσοχή στη διαχείριση των δαπανών

Αναφορικά με τη φετινή χρονιά, η consumer insights leader της NielsenIQ υπογράμμισε ότι το 87% των καταναλωτών προσέχουν τη διαχείριση των εξόδων τους.

Strugglers (έχουν υποφέρει από οικονομική ανασφάλεια κάτι που συνεχίζεται ακόμα): 32%

Rebounders (έχουν βιώσει απώλειες εισοδήματος ή εργασίας αλλά αισθάνονται ότι έχουν ανακάμψει): 17%

Cautious (δεν έχουν επηρεαστεί οικονομικά αλλά διαχειρίζονται με μεγάλη προσοχή τα έξοδα τους): 38%

Unchanged (δεν έχουν επηρεαστεί και θα συνεχίζουν να ξοδεύουν τα ίδια χρήματα): 10%

Thrivers (αποταμίευσαν χρήματα και αισθάνονται μεγαλύτερη οικονομική ασφάλεια): 3%

Διαφορετική στρατηγική από κάθε καταναλωτή

Η πλειονότητα των καταναλωτών θα ακολουθήσουν διαφορετικές στρατηγικές στη διαχείριση των δαπανών τους, με το loyalty να ξεθωριάζει. Είναι δε αξιοσημείωτο ότι μόλις το 2% δεν ασχολείται με τη διαχείριση των εξόδων. Μεταξύ άλλων:

39% επιλέγουν χαμηλότερες τιμές από συγκεκριμένη προϊοντική γκάμα

31% αναμένουν τα προϊόντα που θέλουν όταν βγουν σε πρωθητική ενέργεια

30% επιλέγουν χαμηλότερες τιμές ανεξαρτήτως brand

Πιο αναλυτικά:

Στρατηγικές ανά κατηγορία καταναλωτή

Strugglers

επιλέγουν τις χαμηλότερες τιμές και σταματούν να αγοράζουν συγκεκριμένα προϊόντα

Rebounders

επιλέγουν χαμηλότερες τιμές μέσα από συγκεκριμένο προϊοντικό ρεπερτόριο

περιμένουν να αγοράσουν προϊόντα που θα βγουν σε promo

Cautions

παρακολουθούν το συνολικό κόστος του καλαθιού

αναζητούν προσφορές ανεξαρτήτου μάρκας

αγοράζουν πιο οικονομικά μεγέθη

Unchanged

επιμένουν σε αυτά τα προϊόντα που αγόραζαν χωρίς να ενδιαφέρονται για τις τιμές που έχουν

αγοράζουν πιο οικονομικές συσκευασίες

Οι 5 βασικοί πυλώνες ενεργειών

Οι καταναλωτές επιλέγουν να ακολουθήσουν 5 βασικούς πυλώνες ενεργειών. Πιο συγκεκριμένα:

αγοράζουν τα απολύτως απαραίτητα, κόβουν τα πολυτελή

φρέσκα φρούτα και λαχανικά

φρέσκο κρέας

φρέσκο ψωμί

προστασία της υγείας

ψάχνουν να αγοράσουν προϊόντα που είναι σε προσφορές

πάνες, μωρομάντηλα

είδη νοικοκυριού

προστασία υγείας

προσωπική υγιεινή

μειώνουν τις αγορές στο σύνολο

σοκολάτες και μπισκότα

μπύρες, κρασιά και οινοπνευματώδη

αλμυρά snacks

φρέσκο ψάρι και θαλασσινά

αλλάζουν επιλογές προς πιο φθηνά brands

είδη νοικοκυριού

είδη γραφείου

αλμυρά snacks

φρέσκα φρούτα

αγοράζουν σε μεγαλύτερες ποσότητες (bulk)

φρέσκα φρούτα και λαχανικά

φρέσκο κρέας

φρέσκο ψάρι και θαλασσινά

ελαιόλαδο

Οι προτεραιότητες για το επόμενο 12μηνο

Οι προτεραιότητες στις δαπάνες των Ελλήνων καταναλωτών τους επόμενους 12 μήνες θα επικεντρωθούν στα βασικά, με τη μελέτη να αναφέρεται στις βασικότερες μεταβολές σε σχέση με πέρυσι:

Ενοίκιο/δάνειο: 17%

Ηλεκτρισμός, νερό, αέριο: 16%

Είδη μαναβικής: 13%

Καύσιμα: 9%

Οικονομικές υπηρεσίες: 7%

Διασκέδαση στο σπίτι: 5%

Έξοδα τηλεπικοινωνιών: 4%

Στον αντίποδα, αναμένεται πτώση στις δαπάνες για:

Food delivery/takewaways: -19%

Φαγητό εκτός σπιτιού: -18%

Ρούχα: -18%

Ηλεκτρονικά/τεχνολογία: -10%

Διασκέδαση εκτός σπιτιού: -9%

Η καταναλωτική συμπεριφορά των Ελλήνων

Το 27% των καταναλωτών εκτιμάται ότι θα έχουν τελείως διαφορετική συμπεριφορά στις αγορές τους (έναντι 30% του παγκόσμιου όρου), ενώ το 45% (έναντι 44%) θα προχωρήσουν σε επαναξιολόγηση των προτεραιοτήτων τους που μπορεί να επηρεάσει την αγοραστική τους συμπεριφορά. Μόλις το 15% δεν θα κάνουν κάποια αλλαγή στη συμπεριφορά τους (έναντι 11% του παγκόσμιου όρου).

72% των Ελλήνων καταναλωτών θα επαναξιολογήσουν τις προτεραιότητές τους, με τα ποσοστά ανά κατηγορία να διαμορφώνονται ως εξής:

86% strugglers

58% rebounders

19% cautious

Top 3 αλλαγές

Καταγράφονται δε οι τρεις κορυφαίες αλλαγές στην καταναλωτική συμπεριφορά. Ειδικότερα:

κατανάλωση

δεν πετάμε τρόφιμα 38%

έχει αλλάξει ο τρόπος μαγειρέματος 25%

η κατανάλωση σχετίζεται με το που εργαζόμαστε ή σπουδάζουμε 21%

τρόπος ζωής

επιτάχυνε την τάση για να τρώμε πιο υγιεινά και να γυμναζόμαστε 47%

υπάρχει μεγαλύτερη ευαισθησία για την ανακύκλωση 37%

είμαστε πιο ανοιχτοί στη δοκιμή νέων πραγμάτων π.χ. στην τηλεργασία 37%

shopping

διαθέτουμε περισσότερο χρόνο για αναζήτηση καλύτερης σχέσης ποιότητας-τιμής 25%

δείχνουμε μεγαλύτερη προτίμηση σε τοπικά καταστήματα 24%

δείχνουμε μεγαλύτερη προτίμηση σε τοπικά brands 19%

Πού εστιάζει ο σύγχρονος καταναλωτής

Αξιοσημείωτη είναι η εστίαση του σύγχρονου καταναλωτή σε προϊόντα εταιρειών που προάγουν την Υγεία & Ευεξία, την Κοινωνία και τη Βιωσιμότητα.

Υγεία & Ευεξία

Διατροφικά οφέλη +7

Οργανικά φυσικά συστατικά +7

Πιστοποητικά +3

Επιλογές πιο υγιεινές +1

Κοινωνία και βιωσιμότητα

Προτίμηση σε εταιρείες που υποστηρίζουν περιβάλλον και βιωσιμότητα +14

Προέλευση των συστατικών +12

Κοινωνική ευθύνη +9

Υποστήριξη καταναλωτών (ευάλωτων ομάδων) στην πανδημία +4

Η συμπεριφορά τους σε σχέση με τον πόλεμο

Ειδικότερα σε ό,τι αφορά στον ρωσοουκρανικό πόλεμο, στη μελέτη αναφέρεται ότι οι καταναλωτές δείχνουν να εκτιμούν εταιρείες που έχουν στηρίξει τα θύματα του πολέμου και που έχουν ταχθεί εναντίον της Ρωσίας.

Πηγή:www.imerisia.gr

0 Σχόλια