Μεγάλη αναστάτωση έχει φέρει στους νέους και εν δυνάμει συνταξιούχους (όσοι έχουν συνταξιοδοτηθεί από 12/5/2016 και μετά) των Σωμάτων ασφαλείας και Ενόπλων δυνάμεων άρθρο

της ΕΝΥΠΕΚ και δηλώσεις του καθηγητή κ. Μητρόπουλου που δημοσιεύτηκαν σε site αστυνομικού και στρατιωτικού ενδιαφέροντος με τίτλο “Μειώνονται οι νέες συντάξεις δημοσίων υπαλλήλων – ένστολων ! Εκτός συνταξίμων αποδοχών η προσωπική διαφορά! ”

Το συγκεκριμένο άρθρο αναφέρει ότι σύμφωνα “με τη διάταξη του άρθρου 27 παρ. 1 του ν. 4354/2015 (ΦΕΚ Α’ 176/16-12-2015) προβλέφθηκε ότι σε όλους τους δημοσίους υπαλλήλους, στους οποίους από την εφαρμογή των διατάξεων του Ενιαίου Μισθολογίου προκύπτει βασικός μισθός ή τακτικές μηνιαίες αποδοχές χαμηλότερες από τις καταβαλλόμενες στις 31-12-2015, τότε η διαφορά διατηρείται ως προσωπική.

Εξάλλου με τη διάταξη του άρθρου 155 του ν. 4472/2017 (ΦΕΚ Α’ 74/19-5-2017) που αναφέρεται σε όλα τα Ειδικά Μισθολόγια, συμπεριλαμβανομένων και των Σωμάτων Ασφαλείας, ορίζεται ότι: «Αν από τις ρυθμίσεις των διατάξεων του νόμου αυτού προκύπτουν τακτικές μηνιαίες αποδοχές χαμηλότερες από αυτές που δικαιούταν ο λειτουργούς ή υπάλληλος στις 31-12-2016, η διαφορά διατηρείται ως προσωπική».

Σύμφωνα με την υπ’αριθ. Φ.10042/οικ.15161/349/16-4-2020 εγκύκλιο του υπουργού Εργασίας κ.Ιωάννη Βρούτση που αναφέρεται στο άρθρο 23 του νέου νόμου 4670/2020, στις συντάξιμες αποδοχές των δημοσίων υπαλλήλων στους οποίους έχει εφαρμογή το Ενιαίο Μισθολόγιο, καθώς και σ’αυτές των υπαγομένων στα Ειδικά Μισθολόγια (συμπεριλαμβανομένων και των ενστόλων) ΔΕΝ θα συμπεριλαμβάνεται εφεξής η προσωπική διαφορά.”

Σύμφωνα με την υπ’αριθ. Φ.10042/οικ.15161/349/16-4-2020 εγκύκλιο του υπουργού Εργασίας κ.Ιωάννη Βρούτση που αναφέρεται στο άρθρο 23 του νέου νόμου 4670/2020, στις συντάξιμες αποδοχές των δημοσίων υπαλλήλων στους οποίους έχει εφαρμογή το Ενιαίο Μισθολόγιο, καθώς και σ’αυτές των υπαγομένων στα Ειδικά Μισθολόγια (συμπεριλαμβανομένων και των ενστόλων) ΔΕΝ θα συμπεριλαμβάνεται εφεξής η προσωπική διαφορά.”

Η συγκεκριμένη εγκύκλιος δεν επιφέρει καμία αλλαγή όπως λανθασμένα αναφέρει στο άρθρο της η ΕΝΥΠΕΚ μιας και η προσωπική διαφορά δεν υπόκειται σε κρατήσεις και δεν υπολογίζεται στις συντάξιμες αποδοχές σύμφωνα με το άρθρο 3 του 4488/2017

(Άρθρο 3 Προσδιορισμός συντάξιμων αποδοχών αμειβομένων σύμφωνα με τις διατάξεις του ν. 4472/2017

(Άρθρο 3 Προσδιορισμός συντάξιμων αποδοχών αμειβομένων σύμφωνα με τις διατάξεις του ν. 4472/2017

1. Από 1.1.2017 οι συντάξιμες αποδοχές, επί των οποίων υπολογίζονται ασφαλιστικές εισφορές, για όσους υπηρετούν ή προσλαμβάνονται στο Δημόσιο με σχέση εργασίας δημοσίου δικαίου και αμείβονται σύμφωνα με τις διατάξεις του ν. 4472/2017 (Α΄ 74), είναι οι μηνιαίες τακτικές αποδοχές της παρ. 10 του άρθρου 153 του ν. 4472/2017, με εξαίρεση την προσωπική διαφορά του άρθρου 155 του ν. 4472/2017. 2……..)

Τέλος δείτε και ένα παράδειγμα για να γίνει κατανοητό.

Με την εφαρμογή του νέου βαθμολογίου η προσωπική διαφορά που προέκυψε δεν υπόκειται σε κρατήσεις ούτε για τον εργαζόμενο ούτε για τον εργοδότη γιατί η προσωπική διαφορά δεν υπόκειται σε κρατήσεις και δεν υπολογίζεται στις συντάξιμες αποδοχές σύμφωνα με το άρθρο 3 του 4488/2017

Αυτό ισχύει από το 2017 που εφαρμόστηκε το μισθολόγιο και όχι από την ημέρα έκδοση της εγκύκλιου.

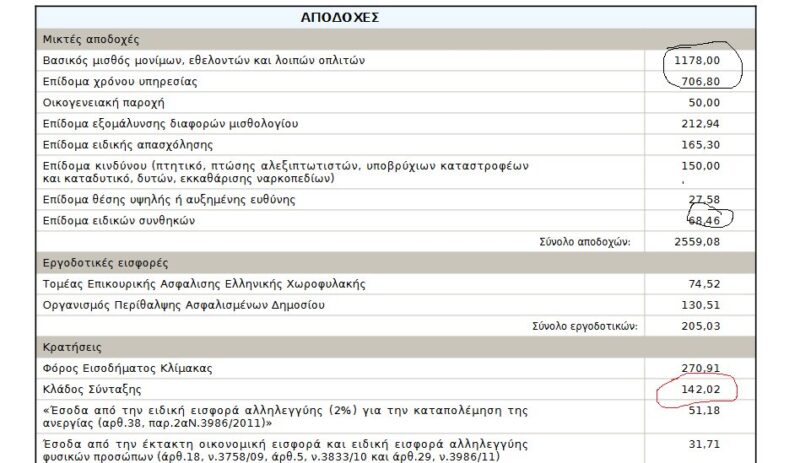

Για του λόγου το αληθές σας ανεβάζω το σημείωμα αποδοχών μου Ιανουαρίου 2018 όπου φαίνεται ότι η κράτηση δεν περιλαμβάνει την προσωπική διάφορα.

Οι αποδοχές είναι 2559-229 προσωπική διαφορά =. 2330χ6,67% που είναι το ποσοστό της κράτησης =155.41 που είναι το ποσό που κρατήθηκε για την κύρια σύνταξη

Επίσης οι συντάξιμες αποδοχές που είχα με το παλαιό μισθολόγιο κάτι που ισχύει για την συντριπτική πλειοψηφία των παλαιών ασφαλισμένων (είναι αυτοί που σήμερα έχουν ακόμη προσωπική διαφορά) ήταν μικρότερες η τουλάχιστον ίσες με αυτές που προέκυψαν με το νέο μισθολόγιο.

Στο παλαιό μισθολόγιο για τις συντάξιμες αποδοχές υπολογίζονταν ο βασικός μισθός, το χρονοεπίδομα , τα 176 ευρώ και το επίδομα ειδικών συνθηκών.

Δείτε το σημείωμα αποδοχών μου του Δεκεμβρίου του 2016 1178+706,8+176+68,46 =2192,26 που είναι οι συντάξιμες αποδοχές *6,67%=142,02

Συνεπώς με την ψήφιση του 4488/2017 βλέπουμε ότι η προσωπική διαφορά δεν υπολογίζεται στις συντάξιμες αποδοχές ενώ οι συντάξιμες αποδοχές των παλαιών ασφαλισμένων είναι υψηλότερες η σχεδόν ίσες με τις συντάξιμες αποδοχές του νέου μισθολογίου μιας και οι κρατήσεις γίνονται τώρα στο σύνολο των αποδοχών πλην της προσωπικής διαφοράς, πενθήμερων και νυχτερινών.

{kind=link}

0 Σχόλια